不動産会社に資金計算をするとまず変動金利で計算します

固定金利に比べて変動金利はほとんどの金融機関で、かなりに低く設定されていますので、商談の場では資金計算を行う時は変動金利を使うことが多くなります

安いからいいと簡単な判断をするのは避けた方がいいです。

変動金利でローンを組むと3,000万円で購入したものが3500万円の支払いになることも!

変動金利を使う場合のリスクを確認したうえで、注意して利用する必要があります

変動金利の注意点

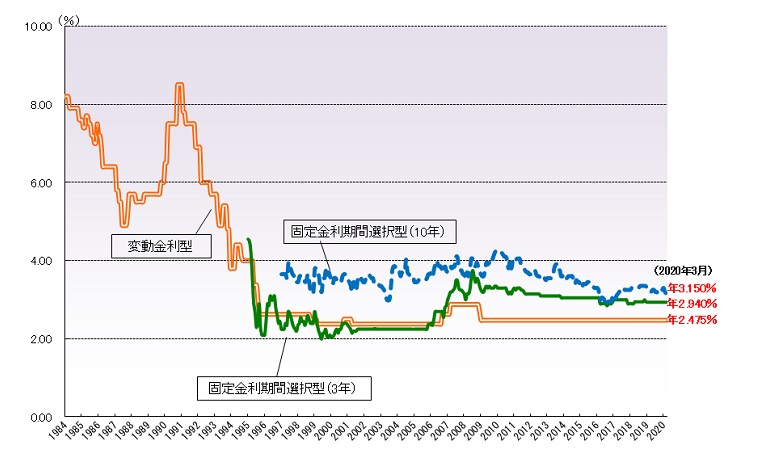

変動金利の一番のリスクは金利上昇です

経済状況に応じた金利変動は短期プライムレート(銀行が優良企業に対して融資する金利)で日本銀行が景気政策で金利を上げたり下げたりしています

- 好景気→金利上昇

- 不景気→金利下落

つまり、住宅ローンの金利は経済状態で簡単に変わってしまうということです

ただ、現在はバブル崩壊・リーマンショックの痛手から、経済政策が低金利である状態が30年続いているだけなのです

変動金利の元にになっている短期プライムレートは低水準で推移しています

そのために変動金利を選択する方は非常に多いですが、金利が変わると総支払額は大きく変わります

金利上昇した時の生活の変化は非常に大きい

変動金利の場合は金利が下がるうれしいこともありますが、逆に上がることもあります

金利上昇することで2,000万円の借入が35年間の総支払い額に大きく違いが出てしまいます

- 金利0.57% 2,200万円

- 金利4% 3,700万円

月々の支払額が

- 金利0.57% 52,538円

- 金利4% 88,554円

と3万円も支払いが上昇する可能性があります

実際は支払いは金利が上がっても翌月の支払いがこのように上がることはありません

変動金利5年ルールと125%ルールと未払い金利

- 変動金利5年ルール

- 125%ルール

- 5年ルール → 月々の支払いが5年間変わらない

- 125%ルール → 5年後金利上昇しても支払い額の125%が上限

35年間で返済が終わらないという問題点を解決するには

金利が上がっている時は繰上げ返済が必要

変動金利を利用した場合は金利上昇した時は元金部分の早期の返済(繰上げ返済)を考えることで、金利上昇によるリスクを避けることができます

繰上げ返済は月々の住宅ローン返済以外にまとまった金額で元金を返済する方法です

元金が一部減ることで、元金の本来支払わなければならない利息をカットすることができます

さらに繰上げ返済は金利が高くなればなるほど効果が高くなります

1000万円の住宅ローン35年払い(元利均等方式)で金利の違いで100万円の元金返済(繰上げ返済)の効果を見てください

| 借入(35年)(元利均等) | 金利 | 1年目に期間短縮型 | 得した利息 |

|---|---|---|---|

| 1000万円 | 0.57% | 100万円返済 | 19.7万円 |

| 1000万円 | 3% | 100万円返済 | 154.4万円 |

変動金利を利用する場合は固定金利とミックスがおすすめ

100%変動金利で組むと支払いの上下幅も大きくなります

住宅ローンを固定金利と変動金利をミックスさせることで、金利が下がった時も上がった時も現在の支払いとあまり変わらないようにできます

給与収入のサラリーマンさんなどは金利が上がっても所得にあまり影響のない職種になりますので、住宅ローンの組み方としてはおすすめです

ゆとりのある返済比率→借入を減らす

住宅ローンは30年以上組む方がほとんどですので、労働市場の変化・生活スタイルの変化などさまざまな要因で返済が重く感じる時もあるかもしれません

住宅ローンを組む時に一番避けたいことは、返済を滞ることです

| 返済比率=1年間の返済金額の合計÷税込年収×100 |

ローンの返済以外も支払いしなければならない費用もあります。

70㎡ぐらいのマンションの場合は固定資産税と都市計画税(15万円程度)、マンションの管理費2万円~3万円、マンションの駐車場1万~2万円(地域、場所によって異なります)

一番困ることが思いがけないマンション全体の修繕計画によっての一時金なんかが考えられますので月々の支払いは余裕をもってすることがやはり重要ではないでしょうか

まとめ

住宅は住まいの拠点ですので、希望の地域で希望の建物というお客様は非常に多いですが、変動金利の住宅ローンを組む場合は特に注意が必要です

①固定金利と変動金利ミックスで

②返済比率を少し厳しく見ることで、金利変動に対応する

③金利の安い間に繰上げ返済を

3つを実行することで変動金利のリスクを少しでも抑えられるのではないでしょうか